24小时服务热线0516-89862888

(原标题:干货!2022年中国玻璃包装行业有突出贡献的公司分析——正川股份:专注药用玻璃管制瓶生产)

本文核心数据:正川股份玻璃包装业务布局历程、正川股份玻璃包装业务布局、正川股份玻璃包装产量、正川股份玻璃包装销量

随着政府对环境友好型、资源节约型社会建设的不断深入和监督管理要求的不断的提高,以及社会居民的环保意识、节约世界资源意识的增强,玻璃包装容器慢慢的变成为政府鼓励类包装材料,花了钱的人玻璃包装容器的认可程度也不断的提高。目前国内玻璃包装行业的上市企业主要有山东药玻、正川股份、山东华鹏、华兴玻璃等。

重庆正川医药包装材料股份有限公司(正川股份)成立于1988年;1997年,重庆市正川玻璃有限公司横空出世,首次试水股份制,走进新时代。这一年,正川公司实现了年总产值2800万元,出售的收益2640万元,创利税400万元,公司职工的工资又增长了10%~15%;2013年,成立重庆正川医药包装材料股份有限公司,在国内率先研制发布双耐水一级玻瓶产品,公司实现了玻璃管制瓶的产品升级;2017年,正川股份成功在上交所上市,是国内同类药玻企业中首家 A股上市民营企业。

玻璃包装业务产品布局:专门干药用玻璃包装业务

正川股份专门干药用玻璃管制瓶等药用包装材料的研发、生产和销售。基本的产品包括不一样和规格的硼硅玻璃管制瓶、钠钙玻璃管制瓶,并生产各类铝盖、铝塑组合盖等药用瓶盖,产品大多数都用在生物制剂、中药制剂、化学药制剂的水针、粉针、口服液等药品以及保健品的内包装。

从目前正川股份的产品布局结构来看,公司的产品主要以玻璃管制瓶为主,含硼硅玻璃管制瓶和钠钙玻璃管制瓶。2020年公司硼硅玻璃管制瓶收入2.22亿元,占总收入的44.34%;钠钙玻璃管制瓶收入2.05亿元,占比40.92%。

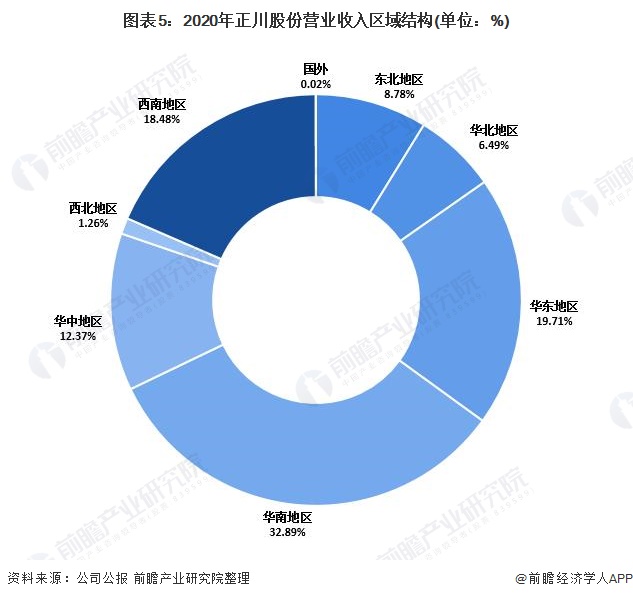

正川股份的销售基本在国内,国外销售占比非常少,其中国内又以华南地区为主,主要系公司主要客户无限极(中国)有限公司、国药集团致君(深圳)制药有限公司以及广州医药进出口有限公司等均属于华南地区。2020年公司华南地区收入1.65亿元,占比32.89%。

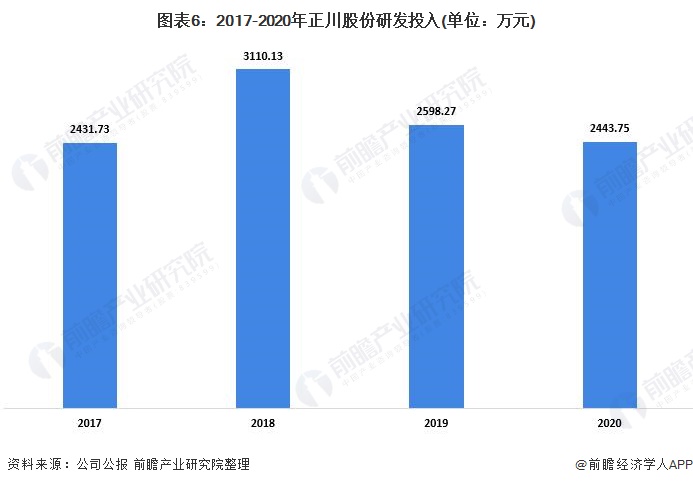

玻璃包装研发投入:解决中高端产药用玻璃包装产品的拉管和制瓶技术难题

近年来,正川股份持续加强对药用玻璃管制瓶和药用瓶盖的研发投入,建立了较为完善的技术创新体系。在坚持自主创新的同时,公司充分的利用自身技术优势和自产玻璃管材、制瓶的生产一体化优势,通过外聘国内外技术专家顾问和内部技术人员的共同攻关,解决中高端产药用玻璃包装产品的拉管和制瓶技术难题。

玻璃包装产品产销量:硼硅玻璃瓶销售量下降较大

2020年正川股份硼硅玻璃管制瓶和钠钙玻璃管制瓶的产量均会降低。硼硅玻璃管制瓶产量为242064.86万支,同比下降0.56%;钠钙玻璃管制瓶产量365599.28万支,同比下降3.5%。

2020年硼硅玻璃瓶(大多数都用在注射剂)销售量下降较大,钠钙玻璃瓶(大多数都用在口服液)略有增加,与疫情造成的影响一致。别的产品同比增加较大,主要是开发化妆品市场,外购部分胶塞与自有产品做配套销售引起。

2020年正川股份玻璃包装业务为42664.87万元,收入较2019年略有下降,主要系受新冠疫情影响,下游医药行业除少数涉及新型冠状病毒肺炎疫情防控产品供不应求外,大部分医药产品不同程度的受到医疗就诊受限,患者大幅度减少、医药消费大幅度降低等因素的影响,销售有所下降。

2017年以来,正川股份的毛利率年年在下降。2020年度,公司硼硅玻璃管制瓶业务的毛利率下降还在于硼硅玻璃管制瓶销售价格下降所致;瓶盖业务的毛利率下降主要系2020年公司加大化妆品包装市场开拓力度,一方面给予价格实惠,另一方面公司需要新研发和生产化妆品瓶盖,而新的化妆品瓶盖的生产要使用更高精度设备和新模具,且良品率有待一段时间的工艺改进提升,新瓶盖产品的单位成本相比来说较高,两个因素导致新瓶盖产品的毛利率会相比来说较低,拉低了公司瓶盖业务的毛利率。

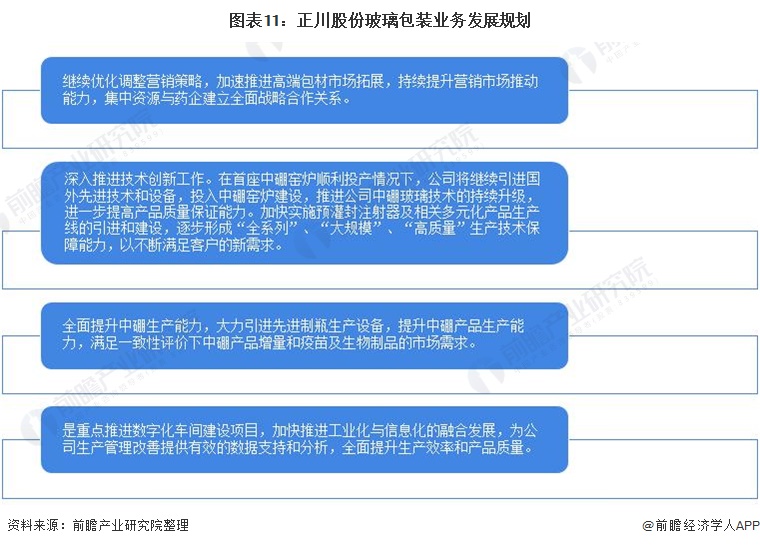

正川股份将继续根据“升级、上市、多元化”的战略规划,通过实施技术创新战略、企业上市战略、行业价值链提升战略、市场拓展战略、人才发展的策略、成本领先战略、并购联盟战略等,持续推进精益生产模式,提升公司工艺技术及研发水平、提升产品结构及市场结构,夯实管制瓶行业领头羊,寻找、选择高增长的未来发展业务或产品,打造具有一流竞争力的包装材料集团。

证券之星估值分析提示美盈森盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示双星新材盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示昇兴股份盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示嘉美包装盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示万顺新材盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示紫江企业纯收入能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示山东药玻盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示宝钢包装盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。